双层加密

国密算法+冷热钱包分离,资产安全层层守护

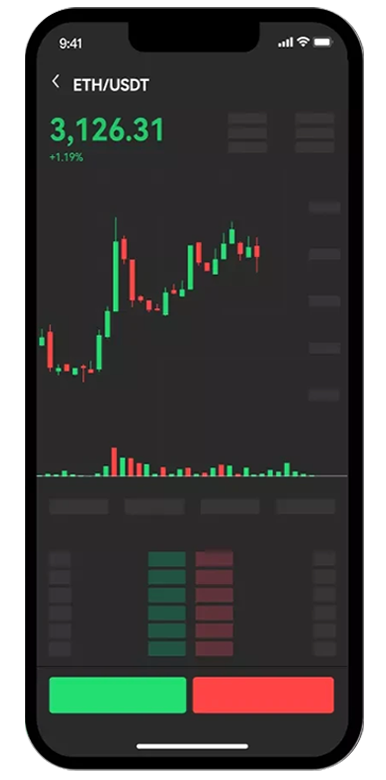

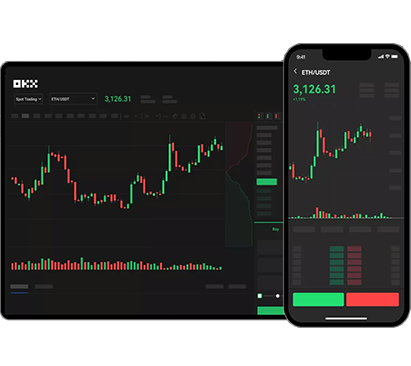

okb交易所支持BTC、ETH等主流币种毫秒级成交,交易不卡顿

AI驱动技术实时分析K线与市场情绪,提供精准交易信号

2025最新版支持1-200倍杠杆,灵活配置,把握多空机会

国密算法+冷热钱包分离,资产安全层层守护

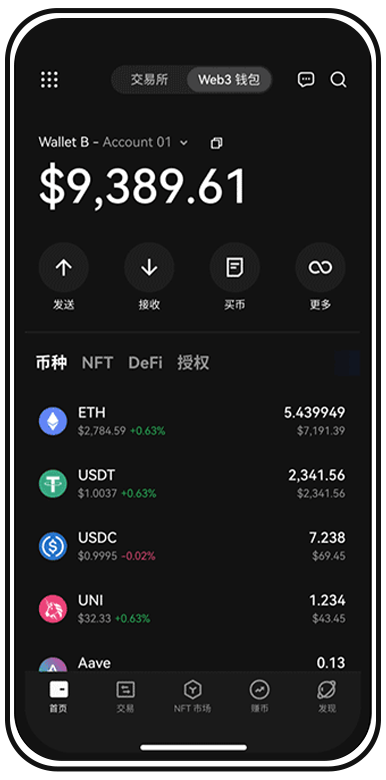

超400+主流及新兴数字资产全覆盖

一键参与主流DeFi项目,闲置资产享年化收益

7×24小时中英文客服,秒级响应,随时解决您的疑问

持有马耳他、塞舌尔等多国金融牌照,合规透明更安心

日交易额超80亿美元,全球前三大数字资产交易平台

支持BTC、ETH、Solana等主流及DeFi代币跨链一键交易

智能Gas预测引擎,转账成本平均降低35%

提供14天模拟盘+AI交易导师,快速上手专业交易

在预警设置中选择提醒频率,可设置为实时、每5分钟或每小时推送一次。